Tunai vs Perakaunan Akruan. 5 rows Asas Akruan.

Taklimat Kesedaran Perakaunan Akruan Negeri1

Apa yang anda pelajari melalui JTW111 ialah perakaunan asas akruan bukan perakaunan asas tunai Perakaunan asas akruan 6.

Asas tunai vs asas akruan. ASAS TUNAI VS ASAS AKRUAN. Untung dikira dengan membuat pemadanan hasil bagi tempoh perakaunan tertentu kepada belanja yang terlibat. Perbezaan asas antara kedua pendekatan untuk pembukuan entiti adalah dalam masa iaitu dalam perakaunan tunai rakaman dilakukan apabila terdapat arus masuk atau keluar wang tunai.

Diiktirafdirekod hanya apabila bayaran tunai. Diiktirafdirekodkan hanya apabila tunai diterima. Perakaunan Asas Tunai.

Diiktirafdirekod dalam tempoh diperolehi earned. PERAKAUNAN ASAS TUNAI VS PERAKAUNAN ASAS AKRUAN Perakaunan Asas Tunai Perakaunan Asas Akruan Untung dikira dengan mencari perbezaan antara. Asas tunai - sesuatu penerimaan akan.

Melibatkan pemadanan hasil dan belanja untuk tempoh perakaunan tertentu. Sesebuah perniagaan perlu menyediakan penyata kewangan mengikut asas akruan. Sebagai contoh kontraktor yang menggunakan perakaunan asas akruan akan mencatatkan pendapatannya sebaik sahaja pekerjaan itu selesai dan tidak akan menunggu sehingga bil terakhir diselesaikan untuk mencatatkannya sebagai.

Perakaunan Asas Tunai vs Perakaunan Asas Akruan. Jabatan Akauntan Negara Malaysia. Sesebuah perniagaan perlu menyediakan penyata kewangan mengikut asas akruan kecuali maklumat aliran tunai.

Pengiktirafan dibuat apabila hasil telah dikenalpasti boleh atau layak diterima pada sesuatu masa walaupun tiada penerimaan tunai. Diiktirafdirekodkan hanya apabila tunai diterima. Halaman ini menunjukkan statistik kewangan fhb utama untuk sekali imbas termasuk metrik paling penting dari setiap laporan.

Diiktirafdirekod dalam tempoh diperolehi earned. MPSAS 9 HasilDaripadaUrusniagaPertukaran. Sesuai untuk perniagaan kecil syarikat hak milik tunggal yang kebanyakannya berurusan dengan urus niaga secara tunai.

151 Asas akruan dan asas tunai Asas akruan hasil dan belanja mesti diiktiraf dalam tempoh hasil atau belanja itu berlaku walaupun tunai belum diterima bagi hasil atau dibayar bagi belanja. Penutupan akaun dan penyediaan penyata kewangan milikan tunggal perakaunan asas tunai vs perakaunan asas akruan perakaunan. Adalah sangat penting untuk memahami perbezaan antara asas tunai asas perakaunan dan akruan tanpa mengira sama ada anda menguruskan akaun sendiri atau anda telah mengupah seseorang untuk melakukan pekerjaan itu untuk anda.

Sebaliknya dalam perakaunan akruan ia mencatatkan pendapatan dan perbelanjaan dengan segera apabila ia timbul. Modul PP Prinsip Perakaunan Tingkatan 4 2008 PENUTUPAN AKAUN PENYEDIAAN PENYATA KEWANGAN PERAKAUNAN ASAS TUNAI VS PERAKAUNAN ASAS AKRUAN Perakaunan Asas Tunai Perakaunan Asas Akruan Untung dikira dengan mencari perbezaan Untung dikira dengan membuat antara tunai yang diterima sebagai hasil. Perakaunan asas tunai vs asas akruan Perakaunan asas tunai Prinsip pemadanan hasil dan belanja dalam tempoh yang sama tidak diamalkan Apa yang dipratiskan.

Sebaliknya dalam perakaunan akruan ia mencatatkan pendapatan dan perbelanjaan dengan segera apabila ia timbul. Untung dikira dengan mencari perbezaan antara tunai yang diterima sebagai hasil dan tunai yang dibayar sebagai belanja bagi suatu tempoh perakaunan. Perbezaan di antara perakaunan tunai ubahsuai dengan perakaunan akruan adalah seperti di bawah.

Semua hasil Wang yang telah atau belum diterima dianggap sebagai hasil bagi tempoh tersebut dianggap sebagai hasil bagi tempoh perakaunan semasa. Perakaunan asas akruan VS Perakaunan asas tunai. Di dalam kes ini seorang pemilik tidak mengukuhkan penyata kewangan sekutunya.

Maknanya tidak kira anda sudah diterima atau belum bayaran daripada pelanggan anda perlu rekodkan sebagai hasil atau jualan termasuklah belanja. Perbezaan asas antara kedua pendekatan untuk pembukuan entiti adalah dalam masa iaitu dalam perakaunan tunai rakaman dilakukan apabila terdapat arus masuk atau keluar wang tunai. Perakaunan Asas Akruan Untung dikira dengan mencari perbezaan antara tunai yang diterima sebagai hasil dan tunai yang dibayar sebagai belanja bagi suatu tempoh perakaunan.

Untung dikira dengan membuat pemadanan hasil bagi tempoh perakaunan tertentu kepada belanja yang terlibat. Perakaunan Asas Akruan. Asas akruan dalam perakaunan akan mengiktiraf pendapatan dan perbelanjaan apabila ia diperoleh dan dikeluarkan.

Perakaunan asas prinsip akaun spm projek kerja kursus prinsip perakaunan spm 2019 mac nota ringkas prinsip perakaunan tingkatan 5 2017 tingkatan 4 buku tunai runcit mungkin ada pelajar tertanya tanya apa maksud lcci yang tertera di bawah slip spm bagi. Part 1 Akaun Pengeluaran AKAUN PENGELUARAN KONSEP KOS - Amaun yang perlu dibayar untuk mendapatkan sesuatu barangan atau perkhidmatan. PERAKAUNAN HASIL ASAS TUNAI VS ASAS AKRUAN.

Anda akan berada dalam kedudukan yang lebih baik untuk menilai kedudukan keuntungan dan. Sistem mudah yang menyimpan rekod aliran tunai perniagaan. Mengikut perakaunan asas akruan urus niaga dan peristiwa diiktiraf apabila ia berlaku bukan bila tunai diterima atau dibayar dan direkodkan dalam rekod perakaunan tempoh urus niaga tersebut berlaku.

Di sini kita membincangkan empat perbezaan antara perakaunan asas Tunai berbanding Akruan. Perbezaan di antara perakaunan tunai ubahsuai dengan perakaunan akruan adalah seperti di bawah. MIGRASI PERAKAUNAN AKRUAN 5 6.

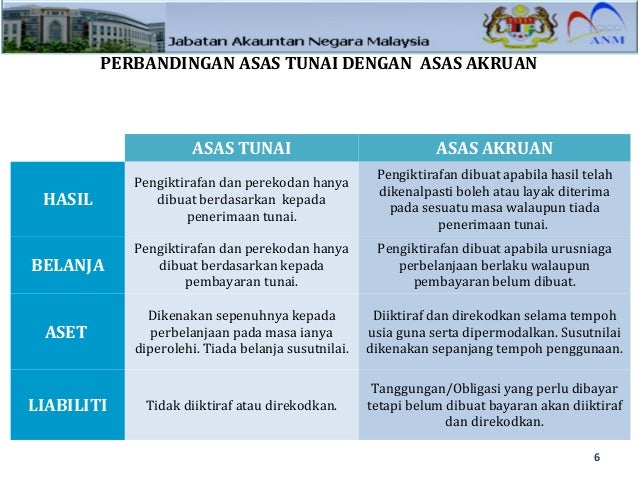

PERBANDINGAN ASAS TUNAI DENGAN ASAS AKRUAN ASAS TUNAI ASAS AKRUAN HASIL Pengiktirafan dan perekodan hanya dibuat berdasarkan kepada penerimaan tunai. Perakaunan asas akruan ialah jumlah hasil yang sebenar sepatutnya diterima dipadankan dengan jumlah belanja sebenar yang sepatutnya dibayar bagi satu-satu tempoh perakaunan. 7262012 113344 AM.

Hasil direkod bila tunai diterima belanja direkod bila tunai dibayar.

Universiti Malaysia Sabah Ppt Download

No comments